相続税申告書作成等も行います。

相続税課税がされる遺産の総額が、基礎控除(3,000万円+法定相続人1名につき600万円)を超える場合には、相続税の申告が必要となります。

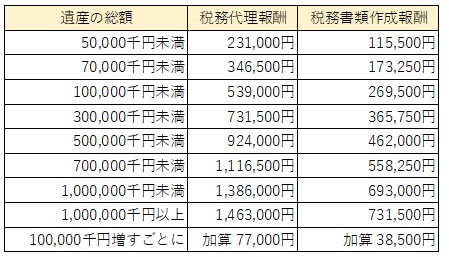

1.報酬算式(税込)

2.計算方法

①相続税の申告をご依頼される場合には、税務代理報酬と税務書類作成報酬の両方が必要となります。

②共同相続人が1名増加することに10%相当額を加算いたします。

③延納や物納、納税猶予などを選択された場合には別途報酬が必要となります。

④財産(土地、非上場株式)の評価等が複雑な場合は別途報酬が必要となります。